by Jean Bertoin

La notion de temps local a été introduite par Paul Lévy, qui en a souligné le rôle dans l’étude du mouvement brownien réel, et Marc Yor, en digne héritier, lui a accordé une place de choix, pour ne pas dire prépondérante, dans son œuvre scientifique. Marc Yor a commencé à travailler sur temps locaux alors que la théorie (calcul stochastique et formule de Tanaka, théorèmes de Ray–Knight, théorie des excursions, …) avait déjà été mise en place. Comme ce fut le cas pour d’autres de ses recherches, il a mis à profit son extraordinaire talent à mener des calculs pour découvrir un très grand nombre de formules et de résultats frappants qui ont permis de révéler la remarquable richesse du domaine. Signalons qu’une simple recherche sur MathSciNet avec pour mot clef “local time” conduit à une centaine de recensions d’articles dont Marc est auteur. Bien évidemment, il ne sera pas question ici de chercher à retracer un nombre aussi important de contributions. Je me contenterai d’essayer de présenter dans leur cadre, parfois de façon informelle, quelques résultats parmi les plus significatifs et dont le choix est bien sûr personnel. Certaines omissions évidentes ne sont justifiées que par le souci d’éviter trop de recoupements avec d’autres textes de ce volume.

L’intérêt que Marc Yor a porté aux temps locaux s’est également manifesté dans ses activités d’animation et d’encadrement de la recherche, et bien sûr, d’enseignant. Au tout début de sa carrière à l’Université Pierre et Marie Curie, en 1976–77, il y organise avec Jacques Azéma un séminaire sur les temps locaux, dont les exposés seront publiés l’année suivante chez Astérisque [◊] et dont certains chapitres serviront longtemps de références de base dans ce domaine. Le thème des temps locaux restera présent dans de nombreux groupes de travail qu’il animera par la suite. Par ailleurs, Marc a enseigné pendant une trentaine d’années un cours intitulé “Temps locaux browniens et théorie des excursions”, dont le contenu a évolué au fil de ses travaux et de ses intérêts. Des notes de ce cours sont d’abord parues dans [◊], puis ont été récemment reprises dans les monographies avec B. Mallein [◊] et J.-Y. Yen [◊], voir aussi les chapitres VI, XI et XII de son livre avec D. Revuz [◊].

1. Temps locaux et mesure d’occupation

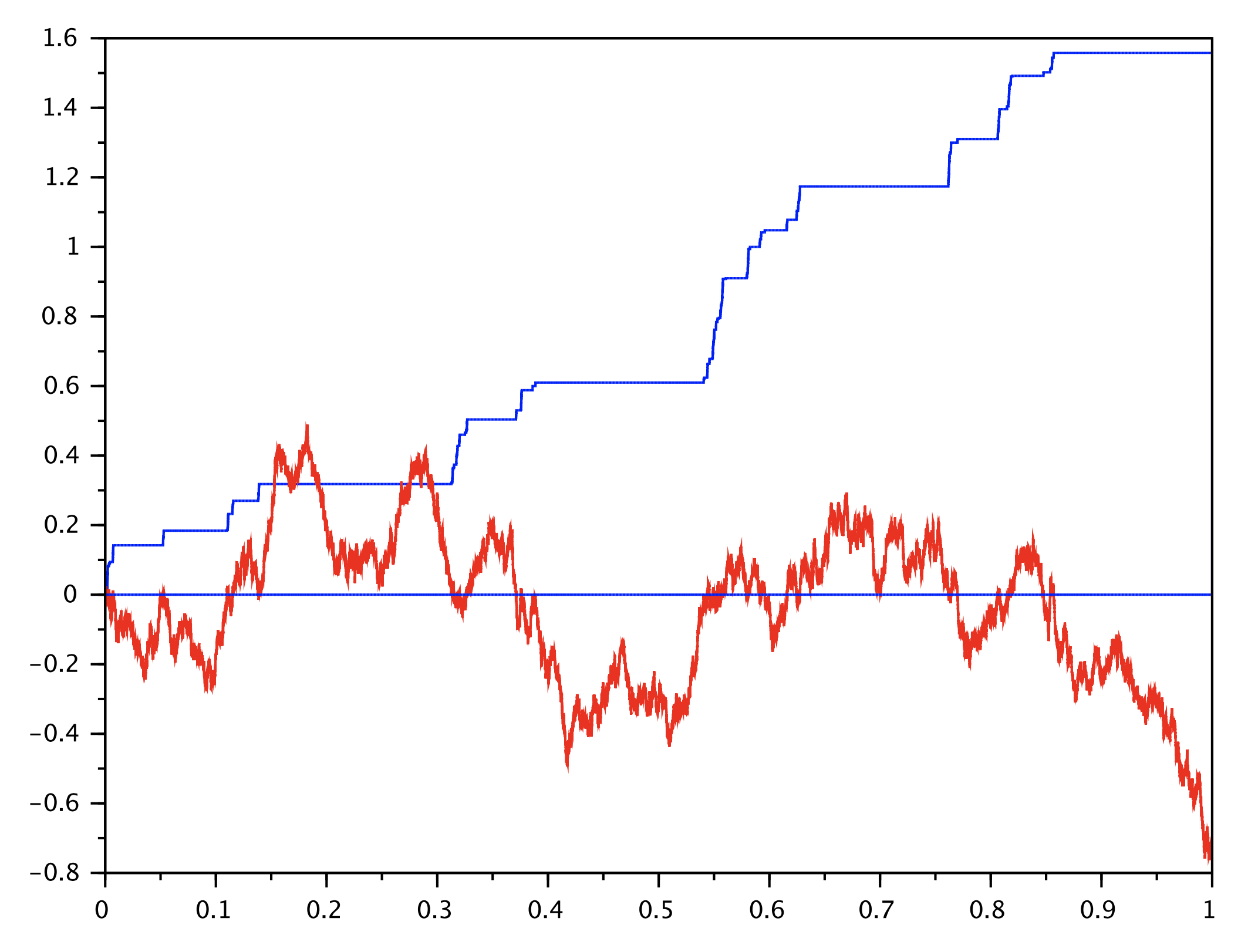

On appelle \( L_t \) le temps local de \( B \) au temps \( t \) et au niveau 0. Parmi les résultats importants que P. Lévy a établis sur le mouvement brownien, signalons la remarquable identité en loi entre processus \[ (|B|, L)\stackrel{\mathcal L}{=} (S-B, S), \]

où \( S_t=\sup_{0\leq s \leq t} B_s \). En particulier, le processus \( L=(L_t,\, t\geq 0) \) a les mêmes statistiques que le processus \( S=(S_t,\, t\geq 0) \) du supremum du mouvement brownien.

Plus généralement, on peut définir de même le temps local à un niveau \( x\in {\mathbb{R}} \) arbitraire: \[ L^x_t:=\lim_{\varepsilon\to 0+} \frac{1}{2\varepsilon} \int_0^t \mathbf{ 1}_{\{|B_s-x| < \varepsilon\}}\,{\mathrm d} s, \]

de sorte que la famille des temps locaux \( (L^x_t: x\in {\mathbb{R}}) \) peut alors être vue comme la densité de la mesure d’occupation de la trajectoire brownienne sur l’intervalle de temps \( [0,t] \). Plus précisément, H.F. Trotter a observé en 1958 qu’on pouvait choisir une version des temps locaux qui est presque-sûrement continue en la variable d’espace \( x \), et on a la formule des densités d’occupation \begin{equation} \int_0^t f(B_s)\,{\mathrm d} s = \int_{{\mathbb{R}}} f(x) L^x_t \,{\mathrm d} x, \end{equation}

où \( f:{\mathbb{R}}\to {\mathbb{R}} \) désigne une fonction mesurable bornée générique.

2. Temps locaux et calcul stochastique

En 1963, H. Tanaka a proposé une formule remarquable pour représenter les temps locaux browniens: \begin{equation} (B_t-x)^+= (B_0-x)^+ + \int_0^t \mathbf{ 1}_{\{B_s > x\}} \,{\mathrm d} B_s + \frac{1}{2} L^x_t, \end{equation}

où \( a^+=a\vee 0 \) désigne la partie positive d’un réel \( a \). L’intégrale dans le membre de droite est une intégrale stochastique définie au sens d’Itô, on peut l’obtenir comme limite de sommes de Riemann prévisibles: \[ \int_0^t \mathbf{ 1}_{\{B_s > x\}} \,{\mathrm d} B_s = \lim_{n\to \infty} \sum_{i=1}^n \mathbf{ 1}_{\{B_{(i-1)t/n} > x\}}(B_{it/n}-B_{(i-1)t/n}). \]

La formule de Tanaka (2) est à rapprocher de la célèbre formule d’Itô: \begin{equation} f(B_t)=f(B_0)+ \int_0^t f^{\prime}(B_s) \,{\mathrm d} B_s + \frac{1}{2} \int_0^tf^{\prime\prime}(B_s) \,{\mathrm d} s, \end{equation}

pour une fonction \( f:{\mathbb{R}}\to {\mathbb{R}} \) deux fois continûment dérivable. De façon informelle, quand on cherche à appliquer la formule d’Itô (3) à \( f(y)=(y-x)^+ \), de sorte que \( f^{\prime}(y)=\mathbf{ 1}_{\{y > x\}} \) et \( f^{\prime\prime}(y)dy=\delta_x({\mathrm d} y) \), l’intégrale \( \int_0^tf^{\prime\prime}(B_s) \,{\mathrm d} s \) n’est plus définie mais doit être interprétée comme \( L^x_t \), ce qui conduit à (2).

Le principal intérêt de la formule de Tanaka est qu’elle permet l’étude des temps locaux au moyen du formidable outil qu’est le calcul stochastique. Ce dernier, introduit par K. Itô pour le mouvement brownien en 1944, a été étendu au cours des années 1960–70 aux semi-martingales, notamment grâce aux travaux de H. Kunita, S. Watanabe et P.A. Meyer, ce qui a élargi considérablement son champ d’application. Rappelons que dans un espace de probabilité filtré, on appelle semi-martingale un processus aléatoire \( X=(X_t,\, t\geq 0) \) qu’on peut décomposer sous la forme \( X=M+V \) avec \( M=(M_t,\, t\geq 0) \) une martingale locale et \( V=(V_t,\, t\geq 0) \) un processus adapté à variations finies. Pour simplifier, nous supposerons ici que \( X \) a des trajectoires presque-sûrement continues; la décomposition précédente est alors unique.

On commence par définir les temps locaux \( L^x_t(X) \) d’une semi-martingale \( X \) par l’analogue de la formule de Tanaka (2) en remplaçant le mouvement brownien \( B \) par \( X \), i.e. \begin{equation} (X_t-x)^+= (X_0-x)^+ + \int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} X_s + \frac{1}{2} L^x_t(X). \end{equation}

Dans ce contexte, la formule des densités d’occupation (1) reste pour l’essentiel valide; plus précisément elle devient \begin{equation} \int_0^t f(X_s)\,{\mathrm d} \langle X\rangle_s = \int_{{\mathbb{R}}} f(x) L^x_t(X) \,{\mathrm d} x, \end{equation}

où \( \langle X\rangle \) désigne la variation quadratique1 de \( X \): \begin{equation} \langle X\rangle_s=\lim_{n\to\infty}\sum_{i=1}^n(X_{is/n}-X_{(i-1)s/n})^2. \end{equation}

Dans un des exposés du Séminaire [◊], Marc Yor a étendu le résultat de Trotter relatif à la continuité des temps locaux browniens. Il a montré que pour toute semi-martingale continue, il existe toujours une version du processus de ses temps locaux \( x\mapsto L^x_t(X) \) qui est continue à droite et pourvue de limites à gauche pour tout temps \( t\geq 0 \). Plus précisément, le saut éventuel du temps local au niveau \( x \) est donné par \[L^{x}_t(X)-L^{x-}_t(X) = 2 \int_0^t \mathbf{ 1}_{\{X_s=x\}}\,{\mathrm d} V_s.\]

En particulier, il existe une version continue des temps locaux de la semi-martingale \( X \) dès que sa composante à variations finies \( V \) est identiquement nulle, c’est-à-dire lorsque \( X \) est une martingale locale (cette dernière assertion peut être établie directement en appliquant la représentation de Dubins–Schwarz des martingales locales continues comme des mouvements browniens changés de temps).

En effet, le processus \( x\mapsto (X_t-x)^+ \) étant continu, la formule de Tanaka (4) ramène l’étude de la continuité en la variable d’espace des temps locaux à celle de \[x\mapsto \int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} X_s = \int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} M_s + \int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} V_s.\]

Dans le terme de droite, la première intégrale par rapport à la martingale locale \( M \) est une intégrale stochastique, et la seconde par rapport à \( V \), est une intégrale de Stieltjes usuelle. Le calcul stochastique permet de contrôler pour \( x < y \) les moments de la différence \[\int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} M_s- \int_0^t \mathbf{ 1}_{\{X_s > y\}} \,{\mathrm d} M_s = \int_0^t \mathbf{ 1}_{\{x < X_s\leq y\}} \,{\mathrm d} M_s,\]

et ensuite d’appliquer le critère de Kolmogorov. On obtient ainsi l’existence d’une version continue de \( x\mapsto \int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} M_s \), et les discontinuités de \( x\mapsto \frac{1}{2}L^x_t(X) \) sont donc les mêmes que celles de l’intégrale de Stieltjes \( x\mapsto \int_0^t \mathbf{ 1}_{\{X_s > x\}} \,{\mathrm d} V_s \), ce qui conduit au résultat cherché.

Dans une autre direction, et en collaboration avec Nicolas Bouleau [◊], Marc s’est intéressé à la variation quadratique (au sens de (6)) des temps locaux des semi-martingales. Plus précisément, ils ont établi que pour toute semi-martingale réelle continue \( X=(X_t,\, t\geq 0) \), tout temps aléatoire \( S \) et tous réels \( a < b \), on a \begin{eqnarray*} \langle L^{\bullet}_S(X)\rangle^b_a&:=& \lim_{n\to\infty} \sum_{a_i\in\Delta_n}\bigl( L^{a_{i+1}}_S(X)-L^{a_i}_S(X)\bigr)^2\cr &=& 4 \int_a^bL^x_S(X) \,{\mathrm d} x + \sum_{a < x \leq b} \bigl( L^{x}_S(X)- L^{x-}_S(X)\bigr)^2 \end{eqnarray*}

où à la première ligne, \( \Delta_n \) désigne une subdivision d’un intervalle \( [a,b] \) dont le pas tend vers 0 quand \( n\to \infty \). Dans le cas où \( X=M \) est une martingale locale, nous savons que les temps locaux de \( M \) sont continus en la variable d’espace, de sorte que la somme dans la seconde ligne est nulle, et le résultat donne donc plus simplement l’identité \begin{equation} \langle L^{\bullet}_S(M)\rangle^b_a = 4 \int_a^bL^x_S(M) \,{\mathrm d} x. \end{equation}

Ce résultat a conduit leurs auteurs à une extension intéressante de la formule d’Itô (3), à des fonctions qui ne sont pas nécessairement de classe \( {\mathcal C}^2 \). Soit \( f: {\mathbb{R}}\to {\mathbb{R}} \) une fonction continue par morceaux, et \( F \) une primitive de \( f \). On a alors \[F(X_S)= F(X_0)+ \int_0^Sf(X_s) \,{\mathrm d} X_s - \frac{1}{2} \int_{\mathbb{R}} f(x) \,{\mathrm d}_x L^x_S(X),\]

où la première intégrale dans le membre de droite est une intégrale stochastique et la seconde doit être vue au sens de Riemann, i.e. si \( f \) est à support dans \( [a,b] \), alors \[ \int_{{\mathbb{R}}} f(x) \,{\mathrm d}_x L^x_S(X) := \lim_{n\to\infty} \sum_{a_i\in\Delta_n}f(a_i)\bigl( L^{a_{i+1}}_S(X)-L^{a_i}_S(X)\bigr), \]

où à nouveau \( \Delta_n \) est une subdivision d’un intervalle \( [a,b] \) dont le pas tend vers 0 quand \( n\to\infty \).

3. Autour des théorèmes de Ray–Knight

En 1963, D. B. Ray et F. Knight obtinrent indépendamment des descriptions remarquables de la loi des temps locaux browniens pris en certains temps aléatoires. Leurs résultats font apparaître des carrés de processus de Bessel, que nous allons tout d’abord introduire. Le carré de la norme euclidienne d’un mouvement brownien en dimension \( n \) est une diffusion (i.e. un processus de Markov à trajectoires continues), qu’on appelle carré de processus de Bessel de dimension \( n \), et dont on notera la loi \( \mathrm{BESQ}_x(n) \) lorsqu’au temps initial, le mouvement brownien est à distance \( \sqrt x \) de l’origine. La terminologie vient de ce que son semi-groupe s’exprime en terme des fonctions de Bessel; voir Chapitre XI dans [◊]. En fait, on peut également définir les carrés de processus de Bessel comme solutions d’équations différentielles stochastiques: \begin{equation} X_t= x + 2\int_0^t\sqrt{X_s}\,{\mathrm d} \beta_s + nt, \end{equation}

où \( \beta \) désigne un mouvement brownien réel. L’équation (8) garde un sens (et possède une unique solution) lorsque que le paramètre \( n \) de la dimension prend plus généralement des valeurs réelles positives ou nulles. En particulier, il existe un processus de Bessel de dimension 0, dont nous verrons qu’il joue un rôle important dans cette section.

Le premier théorème de Ray–Knight concerne les temps locaux brownien \( L=L(B) \) évalués au premier temps où la trajectoire brownienne (qu’on suppose issue de 0) atteint le niveau 1, \[T_1=\inf\{t\geq 0: B_t=1\}.\]

Le processus \( (L^{1-x}_{T_1}: 0\leq x \leq 1) \) a alors pour loi celle d’un carré de processus de Bessel de dimension 2 et issu de 0, i.e. \( \mathrm{BESQ}_0(2) \), restreint à l’intervalle de temps \( [0,1] \).

Le second théorème de Ray–Knight concerne quant à lui le premier instant en lequel le temps local au niveau 0, \( L=L^0 \), atteint 1: \[\tau_1=\inf\{t\geq 0: L_t=1\}.\]

Le processus \( (L^{x}_{\tau_1}: x\geq 0) \) a pour loi celle d’un carré de processus de Bessel de dimension 0 et issu de 1, \( \mathrm{BESQ}_1(0) \). Notons en passant que par un argument de symétrie, le processus \( (L^{-x}_{\tau_1}: x\geq 0) \) a évidemment la même loi, et on peut montrer facilement que les deux sont indépendants.

Les théorèmes de Ray–Knight ont de très nombreuses applications pour le mouvement brownien réel, et ils ont naturellement beaucoup intéressé Marc Yor. Comme il avait coutume de le dire, Marc a cherché de plusieurs façons “à les expliquer”, “à mieux les comprendre”, par exemple en donnant de nouvelles preuves. L’une d’elles, que je vais rapidement esquisser, est particulièrement élégante. Des propriétés classiques du calcul stochastique montrent que la semi-martingale \( X \) solution de (8) a une variation quadratique \( \langle X\rangle \) au sens de (6) qui satisfait \begin{equation} \langle X\rangle_t = 4 \int_0^t X_s \,{\mathrm d} s. \end{equation}

Réciproquement, si \( X \) est une semi-martingale dont la partie à variation finie s’exprime simplement comme \( V_t=n t \), alors l’équation (9) entraîne que \( X \) a nécessairement pour loi celle d’un carré de processus de Bessel de dimension \( n \). Or nous avons vu dans (7) que les temps locaux d’une martingale locale continue (a fortiori les temps locaux d’un mouvement brownien arrêté en un temps d’arrêt) satisfont toujours l’équation (9). Il ne reste donc plus qu’à identifier la composante à variation finie.

Dans un article [◊] très souvent cité en collaboration avec Jim Pitman, Marc Yor a notamment montré comment les théorèmes de Ray–Knight permettaient de calculer la transformée de Laplace des carrés de processus de Bessel, \[{\mathbb{E}}\biggl(\exp \biggl(-\frac{1}{2}\int_0^{\infty} X_t \mu( {\mathrm d} t)\biggr)\!\biggr)\]

où le processus \( X=(X_t,\, t\geq 0) \) a pour loi \( \mathrm{BESQ}^d_x \) et \( \mu \) est une mesure de Radon sur \( \mathopen{]}0,\infty\mathclose{[} \). Pitman et Yor ont montré que cette quantité pouvait être exprimée sous la forme \[\phi(\infty)^{d/2}\exp\biggl(\frac{x}{2}\phi^{\prime}(0)\!\biggr),\]

où \( \phi \) est l’unique solution positive décroissante de l’équation de Sturm–Liouville \( y^{\prime\prime}=\mu y \) avec pour condition initiale \( \phi(0)=1 \). Supposons pour simplifier que \( \mu \) est absolument continue, \( \mu({\mathrm d} t)= f(t)\,{\mathrm d} t \), avec \( f: {\mathbb{R}}\to {\mathbb{R}}_+ \) est une fonction mesurable et identiquement nulle sur \( {\mathbb{R}}_- \), et que \( x=1 \). Une étape cruciale de [◊] est d’observer que, par le second théorème de Ray–Knight, \( \int_0^{\infty} X_t \mu( {\mathrm d} t) \) a la même loi (et donc la même transformée de Laplace) que \[\int_{{\mathbb{R}}} f(x) L^x_{\tau_1}\,{\mathrm d} x = \int_0^{\tau_1} f(B_s) \,{\mathrm d} s,\]

où l’identité ci-dessus découle de la formule des densités d’occupation (1). Le calcul stochastique, et plus spécifiquement les formules d’Itô et de Tanaka, permet alors de vérifier que le processus \[ \phi(B^+_t) \exp\biggl(-\frac{\phi^{\prime}(0)}{2} L_t - \frac{1}{2}\int_0^tf(B_s)\,{\mathrm d} s\biggr) \]

est une martingale locale, puis d’appliquer le théorème d’arrêt et d’obtenir l’identité \[ {\mathbb{E}}\biggl(\exp \biggl(- \frac{1}{2}\int_0^{\tau_1} f(B_s) \,{\mathrm d} s\biggr)\!\biggr)= \exp\biggl(\frac{1}{2}\phi^{\prime}(0)\!\biggr). \]

Dans une autre direction, et en collaboration avec Martin Barlow, Marc Yor s’est intéressé à relier les temps locaux aux inégalités de Burkholder–Davis–Gundy (en abrégé, BDG). Rappelons que ces dernières énoncent l’existence pour chaque \( p > 0 \) de constantes universelles \( 0 < c_p \leq C_p < \infty \) telles que, pour tout temps d’arrêt2 \( T \) relatif à un mouvement brownien réel \( B \), on a l’encadrement \begin{equation} c_p{\mathbb{E}}(T^{p/2}) \leq {\mathbb{E}}((B^*_T)^{p}) \leq C_p{\mathbb{E}}(T^{p/2}), \end{equation}

où \( B^*_T=\sup_{0\leq t\leq T} |B_t| \) désigne le supremum absolu de \( B \) sur l’intervalle de temps \( [0,T] \). Tout d’abord, dans [◊], les auteurs montrent qu’on a également \begin{equation} c^{\prime}_p{\mathbb{E}}(T^{p/2}) \leq {\mathbb{E}}((L^*_{T})^{p}) \leq C^{\prime}_p{\mathbb{E}}(T^{p/2}), \end{equation}

où \( L^*_{T}=\sup_{ x\in{\mathbb{R}}}L_T^x \) et \( 0 < c^{\prime}_p \leq C^{\prime}_p < \infty \) sont également des constantes universelles (le résultat énoncé dans [◊] est en fait un peu plus général et concerne les fonctions dites modérées et non pas seulement les fonctions puissances). Notons que la minoration est facile, en effet il suffit d’écrire \[ T=\int_{{\mathbb{R}}} L^x_T \,{\mathrm d} x = \int_{-B^*_T}^{B^*_T} L^x_T \,{\mathrm d} x \leq 2 B^*_T L^*_T, \]

où la première égalité découle de la formule des densités d’occupation (1), et la seconde du fait que \( L^x_T=0 \) pour \( x\not\in[-B^*_T,B^*_T] \) (par définition même de \( L^x_T \)). La minoration \( c^{\prime}_p{\mathbb{E}}(T^{p/2}) \leq {\mathbb{E}}((L^*_{T})^{p}) \) s’ensuit aisément en utilisant l’inégalité de Cauchy–Schwarz et (10). La majoration de (11) quant à elle est beaucoup plus délicate à établir et requiert les théorèmes de Ray–Knight. Dans [◊], les mêmes auteurs ont obtenu à l’aide d’un lemme dû à Garsia, Rodemich et Rumsey, des extensions pour des semi-martingales continues, \( X=(X_t,\, t\geq 0) \), en établissant notamment que pour tout \( p\geq 1 \), il existe une constante numérique \( k_p \) telle que \[{\mathbb{E}}((L^*_{\infty}(X))^p) \leq k_p {\mathbb{E}}((X^*_{\infty}+ \bar V_{\infty})^p),\]

où \( L^*_{\infty}(X)=\sup_{t\geq 0, x\in{\mathbb{R}}} L^x_t(X) \), \( X^*_{\infty}=\sup_{t\geq 0} |X_t| \), et \( \bar V_{\infty} \) désigne la variation totale du processus à variation finie \( V \). Les inégalités de Barlow–Yor sont fréquemment utilisées par différents auteurs, par exemple pour établir des propriétés de continuité de familles d’intégrales stochastiques.

Les théorèmes de Ray–Knight sont également à l’origine d’un travail atypique [◊] de Marc Yor en collaboration avec Jonathan Warren, que je vais maintenant brièvement décrire. Considérons un mouvement brownien réel réfléchi issu de 0, \( W=(W_t,\, t\geq 0) \), c’est-à-dire que \( W \) a la même loi que \( |B| \), et notons pour tout \( a\geq0 \) \[T_a=\inf\{t\geq 0: W_t=a\}.\]

Il est facile de transférer le (premier) théorème de Ray–Knight au mouvement brownien réfléchi, et on voit que le processus \( (\ell^{1-x}_{T_1},\, 0\leq x \leq 1) \) des temps locaux de \( W \) pris au temps \( T_1 \) est un carré de processus de Bessel de dimension 2, issu de 0, et restreint à l’intervalle de temps \( [0,1] \). La connaissance des temps locaux \( (\ell^x_{T_1}, x\leq 1) \) ne permet pas à elle seule de reconstruire entièrement le processus \( (W_t,\, 0\leq t \leq 1) \), et on s’intéresse naturellement à la loi conditionnelle de \( (B_t,\, 0\leq t \leq T_1) \) connaissant \( (\ell^x_{T_1},\, 0\leq x\leq 1) \). Pour cela, Warren et Yor considèrent tout d’abord une fonctionnelle particulière, le processus quotient \[( \ell^x_{T_a}/\ell^x_{T_1},\, 0\leq x \leq a)\]

pour \( a < 1 \), et montrent que la loi conditionnelle de ce dernier sachant \( (\ell^x_{T_1}, 0\leq x\leq 1) \) est celle de \[ Y\biggl(\int_x^a \frac{{\mathrm d} y}{\ell^y_{T_1}},\, 0\leq x \leq a\biggr)\]

où \( Y \) désigne un processus de diffusion (dit de Jacobi) sur \( [0,1] \), ayant pour générateur infinitésimal \[{\mathcal G}f(x)= 2x(1-x) f^{\prime\prime}(x) + 2(1-x) f^{\prime}(x),\]

qui est en fait indépendant des temps locaux \( (\ell^x_{T_1},\, 0\leq x\leq 1) \). Parmi les principaux résultats de leur travail, ils décrivent un processus \( \hat W \) dont le processus des temps locaux est un processus de Jacobi, ce qui peut être interprété comme une variante du théorème de Ray–Knight. Plus précisément, ils montrent que si l’on définit implicitement \( \hat W \) par l’identité \[\theta(W_t)= \hat W_{A_t},\quad 0\leq t < T_1\]

avec \[A_t=\int_0^t ( \ell_{T_1}^{W_s})^{-2} \,{{\mathrm d} s }\quad \hbox{et} \quad \theta(x)=\int_0^x \frac{{\mathrm d} y}{\ell_{T_1}^y},\]

alors \( \hat W \) est indépendant du processus des temps locaux \( (\ell^x_{T_1},\, 0\leq x\leq 1) \). Par ailleurs, si on note \( (\lambda_t^x,\, 0\leq x \leq 1) \) le processus des temps locaux de \( \hat W \) évalué au temps \( t \), et \( \hat T_a=\inf\{t\geq 0: \hat W_t=a\} \), alors pour tout \( 0 < a < 1 \), \( (\lambda_{\hat T_1}^{a-x},\, 0\leq x \leq a) \) est un processus de Jacobi restreint à l’intervalle de temps \( [0,a] \).

Warren et Yor dénomment \( \hat W \) le “Brownian burglar” en utilisant la métaphore suivante: la police est sur les traces d’un cambrioleur, et ne dispose pour le retrouver que de l’information de ses différents temps de séjours dans les hôtels de la ville, sans connaître ni l’ordre, ni les dates. Elle doit s’efforcer de reconstituer l’itinéraire du cambrioleur le plus probable.

4. Inverse du temps local et excursions

Lorsqu’un processus de Markov en temps discret admet un point récurrent, disons 0 pour fixer les idées, dans le sens où partant de 0 le processus retourne presque-sûrement en 0, il est naturel — et souvent très utile — de décomposer sa trajectoire sur les intervalles de temps lors desquels elle effectue une excursion hors de 0. On peut énumérer ces excursions: la première depuis le temps initial jusqu’au premier retour en 0, la seconde, etc., et par la propriété de Markov forte, ces excursions sont indépendantes les unes des autres et ont toutes la même loi.

Dans le cas du mouvement brownien réel, 0 est certes un point récurrent que la trajectoire visite presque-sûrement en des temps arbitrairement grands; cependant, cette trajectoire revient immédiatement en 0, c’est-à-dire que \( \inf\{t > 0: B_t=0\}=0 \) p.s., et l’ensemble des zéros du brownien, \[{\mathcal Z}=\{t\geq 0: B_t=0\},\]

est p.s. un fermé parfait. On ne peut donc ni parler du premier temps de retour en 0, ni énumérer les excursions hors de 0. Néanmoins, K. Itô [e2] a montré que le temps local permettait de contourner cette difficulté intrinsèque, comme nous allons maintenant l’esquisser.

Le temps local brownien au niveau 0, \( L: t \mapsto L_t \), est un processus continu, croissant, et qui ne croît que lorsque \( B \) s’annule, dans le sens où, presque sûrement, le support de la mesure de Stieltjes3 \( {\mathrm d} L_t \) coïncide avec l’ensemble \( {\mathcal Z} \) des zéros du mouvement brownien. Le temps local est ainsi un outil fondamental pour l’étude de \( {\mathcal Z} \) et des excursions que le mouvement brownien réalise hors de 0. Pour se faire, il est commode d’introduire l’inverse du temps local \[\tau_t:=\inf\{s\geq 0: L_s > t\},\quad t\geq 0.\]

Le processus \( \tau=(\tau_t,\, t\geq 0) \) est croissant et continu à droite, et vérifie l’identité \( L_{\tau_t}=t \) (autrement dit, \( \tau \) est un inverse à droite de \( L \), i.e. \( L\circ \tau =\operatorname{Id} \)). D’autre part, en notant \( \tau_{t-}=\lim_{s\to t-}\tau_s \) la limite à gauche de \( \tau \) en \( t \), on a également \[\tau_{L_t}= \inf\{s > t: B_s=0\} \quad \hbox{et}\quad \tau_{L_t-}=\sup\{s < t: B_s=0\},\]

de sorte que si \( B_t\neq 0 \), alors \( \tau_{L_t-} \) et \( \tau_{L_t} \) sont respectivement les extrémités gauche et droite de l’intervalle de temps contenant \( t \) et durant lequel \( B \) effectue une excursion hors de 0. Enfin, on montre facilement que l’image fermée de \( \tau \) coïncide avec l’ensemble des zéros du brownien, \[ {\mathcal Z}= \{\tau_t,\, t\geq 0\}^\mathrm{cl} = \{\tau_t,\, t\geq 0\}\cup\{\tau_{t-}: \tau_t\neq \tau_{t-}\}\quad \hbox{p.s.}\]

Autrement dit, la représentation canonique de l’ouvert aléatoire \( {\mathcal Z}^c={\mathbb{R}}_+\backslash {\mathcal Z} \) comme réunion d’intervalles ouverts deux à deux disjoints est donnée par \[{\mathcal Z}^c = \bigcup\, \mathopen{]}\tau_{t-},\tau_t\mathclose{[}\]

où l’union est prise sur l’ensemble (aléatoire) des temps \( t \) en lesquels \( \tau \) est discontinu. Les intervalles \( \mathopen{]}\tau_{t-},\tau_t\mathclose{[} \) s’appellent les intervalles d’excursion, et à tout \( t\geq 0 \) tel que \( \tau_{t-} < \tau_t \), on associe l’excursion de la trajectoire brownienne hors de 0: \begin{equation} e_t(s)= B_{s+\tau_{t-}},\quad 0\leq s \leq \tau_t-\tau_{t-}. \end{equation}

K. Itô a montré que le processus des excursions, \( t\mapsto e_t \), est un processus de Poisson ponctuel à valeurs dans un espace de trajectoires. Ceci donne un formalisme rigoureux à l’intuition selon laquelle, de façon très informelle, les excursions browniennes doivent être indépendantes et toutes de même loi, qui a permis de développer une théorie remarquablement riche et utile.

Marc Yor avait une admiration profonde pour K. Itô, non seulement pour la découverte du calcul stochastique, mais également pour la théorie des excursions que Marc a utilisée dans un grand nombre de ses travaux. Marc s’est notamment intéressé aux fonctionnelles additives du brownien subordonnées par l’inverse du temps local. Pour rester simple, considérons une fonctionnelle intégrale du type \[A_t=\int_0^tf(B_s)\,{\mathrm d} s\quad \hbox{pour }t\geq 0,\]

avec \( f:{\mathbb{R}}\to {\mathbb{R}} \) une fonction mesurable localement intégrable, et composons-la avec l’inverse du temps local. Par additivité (c’est-à-dire, dans ce cas, la simple relation de Chasles), on a \[A_{\tau_{t+u}}= \int_0^{\tau_{t+u}} f(B_s) \,{\mathrm d} s = \int_0^{\tau_{t}} f(B_s) \,{\mathrm d} s + \int_{\tau_{t}}^{\tau_{t+u}}f(B_s) \,{\mathrm d} s = A_{\tau_t}+ A^{\prime}_{\tau^{\prime}_u},\]

avec \[A^{\prime}_{\tau^{\prime}_u}= \int_{\tau_{t}}^{\tau_{t+u}}f(B_s) \,{\mathrm d} s = \int_0^{\tau_{t+u}-\tau_{t}}f(B_{s+\tau_{t}}) \,{\mathrm d} s.\]

Le point clef est que le mouvement brownien se régénère au temps \( \tau_t \), dans le sens où le processus \( B^{\prime}=(B_{s+\tau_t}, s\geq 0) \) obtenu par translation de la trajectoire au temps aléatoire \( \tau_t \), est un nouveau mouvement brownien, qui de plus est indépendant de la partie de la trajectoire avant \( \tau_t \). Cette propriété de régénération découle de la propriété de Markov forte du mouvement brownien, et du fait que \( \tau_t \) est un temps d’arrêt en lequel \( B \) s’annule.

On peut alors ré-écrire \[A^{\prime}_{\tau^{\prime}_u}=\int_0^{\tau^{\prime}_{u}}f(B^{\prime}_s) \,{\mathrm d} s,\]

avec \( \tau^{\prime}_{u} = \tau_{t+u}-\tau_{t} \), et on vérifie sans peine que le processus \( \tau^{\prime}=(\tau^{\prime}_u, u\geq 0) \) n’est autre que l’inverse du temps local du mouvement brownien \( B^{\prime} \). La relation \[A_{\tau_{t+u}} =A_{\tau_t}+ A^{\prime}_{\tau^{\prime}_u}\]

montre ainsi que le processus \( t\mapsto A_{\tau_{t}} \) a des accroissements indépendants et stationnaires; on dit que c’est un processus de Lévy. En conséquence, sa loi, en tant que processus aléatoire, est entièrement déterminée par une marginale unidimensionnelle, c’est à dire par exemple par la loi de sa valeur prise au temps \( t=1 \), \( A_{\tau_{1}} \), dont nous avons vu à la section précédente comment calculer la transformée de Laplace.

Rappelons par ailleurs que la structure d’un processus de Lévy \( \xi=(\xi_t,\, t\geq 0) \) est pour l’essentiel décrite par ses sauts \( \Delta\xi_t:=\xi_t-\xi_{t-} \), et que ces derniers forment un processus de Poisson ponctuel (il s’agit de la célèbre décomposition de Lévy–Itô). Dans la situation précédente où \( \xi_t=A_{\tau_t} \), on a \[ \Delta\xi_t = A_{\tau_t}- A_{\tau_{t-}}= \int_{\tau_{t-}}^{\tau_t} f(B_s)\,{\mathrm d} s, \]

et on peut exprimer cette dernière quantité en termes de l’excursion \( e_t \) définie par (12): \[\int_{\tau_{t-}}^{\tau_t} f(B_s)\,{\mathrm d} s = \int f(e_t(s)) \,{\mathrm d} s,\]

où l’intégrale dans le membre de droite est prise sur le temps de vie de l’excursion \( e_t \). Ainsi la théorie des excursions d’Itô permet de déterminer le processus des sauts de \( t\mapsto A_{\tau_{t}} \).

Dans un superbe article [◊] en collaboration avec Philippe Biane, les idées esquissées ci-dessus ont été développées dans le cas où \( f(x)=1/x \), et plus généralement \( f(x)=\mathrm{sgn}(x)|x|^{\gamma} \) avec \( \gamma > -3/2 \). Plus précisément, pour \( -3/2 < \gamma\leq -1 \), la fonction \( f \) n’étant pas localement intégrable au voisinage de 0, il convient de définir la fonctionnelle \( A_t \) au sens des valeurs principales de Cauchy, c’est-à-dire comme \[\lim_{\varepsilon \to 0+} \int_0^t \mathbf{ 1}_{\{|B_s| > \varepsilon\}} \mathrm{sgn}(B_s) |B_s|^{\gamma}\,{\mathrm d} s = \lim_{\varepsilon \to 0+} \int_{\varepsilon}^{\infty} x^{\gamma}(L^x_t-L^{-x}_t) \,{\mathrm d} x,\]

où l’existence de la limite découle de la régularité de Hölder (d’ordre \( 1/2-\varepsilon \) pour tout \( \varepsilon > 0 \)) des temps locaux browniens. La propriété d’invariance par changement d’échelle du mouvement brownien entraîne aisément que le processus de Lévy \( \xi=A\circ \tau \) est plus précisément un processus stable symétrique d’exposant \( 1/(2+\gamma) \). En s’appuyant en grande partie sur la théorie des excursions, Biane et Yor établissent un très grand nombre d’identités en loi et de formules explicites. Par exemple, pour \( \gamma=-1 \), la fonctionnelle \( A \) peut être vue comme la transformée de Hilbert des temps locaux, \[A_t:=H_t= \int_{0}^{\infty} x^{-1}(L^x_t-L^{-x}_t) \,{\mathrm d} x,\]

et ils obtiennent la formule remarquable suivante \[{\mathbb{E}}\biggl(\exp\biggl(i\frac{a}{\pi}H_{\tau_t}- \frac{b^2}{2}\tau_t\biggr)\! \biggr) = \exp( -t a \coth(a/b)),\]

avec \( a,b\in{\mathbb{R}} \), \( b\neq 0 \). Pour \( b=0 \), on a \[{\mathbb{E}}\biggl(\exp\biggl(i\frac{a}{\pi}H_{\tau_t}\biggr)\! \biggr) = \exp( -t |a|),\]

c’est-à-dire que \( ({\pi}^{-1}H_{\tau_t},\, t\geq 0) \) est un processus de Cauchy standard.

Dans une direction différente, la théorie des excursions d’Itô joue un rôle essentiel dans plusieurs travaux que Marc Yor et Jim Pitman ont consacrés aux longueurs des excursions, à leurs hauteurs, ou plus généralement à diverses fonctionnelles des excursions. Ces travaux culmineront avec l’étude de la famille à deux paramètres des distributions de Poisson–Dirichlet; nous renvoyons le lecteur au texte de Jim Pitman dans ce volume pour une présentation détaillée de ce sujet.

5. Temps locaux d’intersection

et le terme de droite vaut zéro puisque, les points étant polaires, nous savons que \( {\mathbb{R}}( x\in{\mathcal B})=0 \) pour chaque \( x\in{\mathbb{R}}^n \). Comme pour tout \( t\geq 0 \), la mesure d’occupation \( \mu_t \) définie par \[ \int_{{\mathbb{R}}^n}f(x) \mu_t({\mathrm d} x) = \int_0^t f(B_s)\,{\mathrm d} s \]

avec \( f:{\mathbb{R}}^n\to {\mathbb{R}} \) une fonction mesurable bornée générique, est portée par une partie compacte de \( {\mathcal B} \) et donc de mesure de Lebesgue nulle, le théorème de Radon–Nikodym assure alors que presque-sûrement, la mesure aléatoire \( \mu_t \) est singulière par rapport à \( \lambda \). On ne peut donc pas définir de temps local brownien en dimension \( n\geq 2 \) comme densité d’occupation.

À partir des années 1950, Dvoretsky, Erdös et Kakutani ont étudié les points multiples de la trajectoire brownienne. Ils ont montré l’absence de points doubles en dimension \( n\geq 4 \), c’est-à-dire que la probabilité qu’il existe des instants distincts en lesquelles la courbe brownienne passe par le même point, \[{\mathbb{R}}(\exists s,t: s\neq t \hbox{ et } B_s = B_t),\]

est nulle. En revanche, cette probabilité vaut 1 en dimension \( n=2 \) ou 3; plus précisément en dimension \( n=2 \), on peut presque-sûrement trouver des points de multiplicité arbitraire, alors qu’en dimension \( n=3 \), il n’existe presque-sûrement pas de point triple. Ces résultats très frappants ont été la source d’un grand nombre de travaux en théorie des probabilités bien sûr, mais aussi en analyse harmonique et en physique mathématique (où l’intérêt pour les trajectoires aléatoires sans auto-intersections est particulièrement marqué).

Motivé par des travaux de physiciens (S. Edwards, K. Symanzik, J. Westwater, …), Jay Rosen s’est penché dès le début des années 1980 sur les mesures aléatoires \( \nu_A \), avec \( A \) partie mesurable bornée de \( {\mathbb{R}}_+\times {\mathbb{R}}_+ \), qui sont définies par \[ \int_{{\mathbb{R}}^n}f(x) \nu_A({\mathrm d} x) = \int_{(u,v)\in A} f(B_u-B_v) \,{\mathrm d} u \,{\mathrm d} v. \]

Il a montré qu’elles étaient presque-sûrement absolument continues par rapport à la mesure de Lebesgue en dimensions \( n=2 \) et \( n=3 \) (en dimension supérieure, l’absence de point double de la trajectoire brownienne entraine que \( \nu_A \) est singulière, par un argument proche du précédent). On peut alors définir des temps locaux d’intersection \( (\alpha(x,A), x\in{\mathbb{R}}^n) \) comme densités de \( \nu_A \), i.e. \[\int_{(u,v)\in A} f(B_u-B_v) \,{\mathrm d} u \,{\mathrm d} v= \int_{{\mathbb{R}}^n} f(x) \alpha(x,A) \lambda({\mathrm d} x).\]

Jay Rosen [◊] établit que ces temps locaux d’intersections dépendaient continûment de la variable d’espace \( x \), pourvu que le borélien \( A \) reste éloigné de la diagonale \( D=\{(u,u), u\in{\mathbb{R}}_+\} \). En revanche, un phénomène d’explosion se produit pour \( \alpha(0,A) \) lorsque \( A \) s’approche de \( D \); ceci a été quantifié précisément en dimension \( n=2 \) par S. R. Varadhan. J. Rosen a ensuite obtenu une première formule du type de celle de Tanaka (2) qui permet de représenter \( \alpha(x,A) \) pour \( A=[a,b]\times [c,d] \) avec \( b < c \) en termes d’une intégrale stochastique.

Marc Yor [◊] a dérivé des formules plus simples pour représenter ces temps locaux d’intersection. En prenant pour \( A=\{(s,u): 0\leq s < u \leq t\} \), il obtient en dimension \( n=2 \), pour \( x\neq 0 \) \[\int_0^t (\ln|B_t-B_s-x|-\ln|x|) \,{\mathrm d} s = \int_0^t\biggl({\mathrm d} B_u; \int_0^u \,{\mathrm d} s \frac{ B_u-B_s-x}{|B_u-B_s-x|^2}\biggr) + \pi \alpha(x, A),\]

et en dimension \( n=3 \) \[ \int_0^t (| B_u-B_s-x|^{-1}-|x|^{-1}) \,{\mathrm d} s = -\int_0^t\biggl({\mathrm d} B_u; \int_0^u {\mathrm d} s \frac{ B_u-B_s-x}{|B_u-B_s-x|^3}\biggr) -2 \pi \alpha(x, A). \]

Ces formules, auxquelles Marc donnera le nom de Tanaka–Rosen, sont particulièrement utiles pour étudier le comportement de \( \alpha(x, A) \) lorsque \( x\to 0 \). Elles permettent notamment d’établir assez simplement le résultat de renormalisation de Varadhan en dimension \( n=2 \), et son pendant en dimension \( n=3 \). Toutefois, et Marc le reconnaissait lui-même, ce sont d’autres chercheurs que lui, notamment R. Bass, X. Chen, J.-F. Le Gall et J. Rosen, qui sont allés le plus loin dans l’étude des temps locaux d’intersection browniens et de leurs applications aux points multiples.

6. En guise de conclusion

Je voudrais conclure par une anecdote personnelle, qui reflète assez bien je crois une des façons que Marc avait de travailler. Notre dernière collaboration, pendant l’été 2013, portait également sur les temps locaux, et plus précisément pour les processus à variation finie. Tout avait commencé avec un sujet d’examen qu’il avait rédigé pour un de ses cours (Marc proposait souvent des sujets originaux liés à ses recherches récentes) et qu’il m’avait envoyé. Marc pensait qu’il y avait peut-être là matière à des développements et m’avait proposé d’y réfléchir avec lui. Après quelques mois d’échanges par fax et courrier électronique, quand notre travail m’a semblé abouti et avoir pris une forme presque définitive, j’ai rédigé un court article et l’ai envoyé à Marc pour relecture. Outre quelques corrections de fautes de frappes et d’imprécisions, Marc commente la preuve du résultat principal: “tiens, on applique ici encore le théorème de Fubini…”. Sur le coup, je n’ai pas compris; bien sûr le théorème de Fubini est un outil de base en analyse, on l’applique très souvent. Puis j’ai réfléchi à sa remarque et ai fini par réaliser qu’il fallait complètement changer de point de vue. En se concentrant sur le théorème de Fubini, on parvenait à donner à notre résultat une forme plus générale, et surtout la démonstration devenait limpide. Ainsi, partant d’une remarque très simple, en l’occurrence un banal sujet d’examen, en démontant le mécanisme afin d’en mieux comprendre tous les ressorts, en cherchant à généraliser, et en se laissant guider par une petite musique intérieure, on aboutissait à un joli résultat nouveau.

Marc avait une insatiable curiosité mathématique, doublée d’une capacité de travail hors du commun, et pour lui, la petite musique intérieure était une symphonie.