by Paul Bourgade

Les matrices aléatoires furent considérées par Eugène Wigner comme paradigme pour les niveaux d’énergie d’une large classe de systèmes quantiques. Sa vision d’universalité de ces spectres stochastiques a dépassé les espérances: les statistiques de matrices de Wigner apparaissent aujourd’hui notamment dans des domaines tels le chaos quantique, les modèles de croissance, les polymères aléatoires et l’arithmétique.

Souvent, l’élargissement de cette classe d’universalité s’est effectué via de nouvelles structures intégrables, synonymes d’égalités en loi étonnantes.1 À ce titre, les matrices aléatoires furent un centre d’attraction et d’action naturel pour Marc Yor. Son intérêt se doublait d’un environnement idéal au Laboratoire de Probabilités et de Modèles Aléatoires, environnement auquel contribuèrent notamment Philippe Biane, Philippe Bougerol, Marie-France Bru, Catherine Donati-Martin, Thierry Jeulin et Neil O’Connell.

Parmi les contributions de Marc Yor en matrices aléatoires on peut citer par exemple l’analyse des processus de Wishart, des trajectoires de matrices de corrélation qui généralisent les processus de Bessel. L’étude de ces processus matriciels fut initiée par Marie-France Bru [e10]. Dans un travail commun avec Catherine Donati-Martin, Yan Doumerc et Hiroyuki Matsumoto [7], Marc Yor a prouvé que de nombreuses propriétés remarquables des processus de Bessel se généralisent au cas Wishart. Par exemple les processus de Wishart de dimensions différentes vérifient des relations d’absolue continuité, où apparaissent des lois de Hartman–Watson généralisées. Ces lois ont des applications en statistiques et mathématiques financières.

Marc Yor était aussi motivé par l’apparition de statistiques de matrices aléatoires en théorie des nombres. Il était en particulier admiratif de la conjecture de Keating et Snaith [e14] qui lie les moments de la fonction \( \zeta \) le long de l’axe critique à un calcul analogue pour la mesure de Haar sur le groupe unitaire. Ce calcul fut initialement accompli grâce à une formule de Selberg. Marc Yor devina dans cette formule l’apparition de l’algèbre beta-gamma, initiant ainsi une preuve géométrique et probabiliste des intégrales de Selberg: le polynôme caractéristique de matrices aléatoires sur les groupes compacts classiques est un produit de variables aléatoires indépendantes [8]. Ceci soulève la question d’une hypothétique décomposition analogue en théorie analytique des nombres.

Cette note décrit un autre aspect2 des travaux de Marc Yor en matrices aléatoires, les liens mystérieux avec les modèles de polymères, où apparaissent des égalités en loi aux faux airs de simples curiosités, en vérité fécondes. Plus précisément, la solution d’un problème de plus long chemin en milieu aléatoire (percolation de dernier passage) est liée aux valeurs propres extrêmes de matrices aléatoires (mouvement brownien de Dyson). Cette égalité en loi a eu de nombreuses extensions, notamment une version exponentielle (i.e. à température positive) qui est à la source d’un certain nombre de progrès récents dans l’analyse d’EDP stochastiques non linéaires.

Le tableau suivant résume des contributions de Marc Yor sur ce sujet. La première est la découverte, avec Hiroyuki Matsumoto, d’une contrepartie exponentielle au théorème de Pitman: pour la première fois la propriété de Markov apparaît dans un modèle de polymère, à n’importe quelle température. En grande dimension, Neil O’Connell et Marc Yor ont prouvé un résultat analogue à température nulle. Parallèlement, ils ont introduit un modèle de polymère à température finie, pour lequel Neil O’Connell a montré une remarquable extension de la propriété markovienne de Matsumoto–Yor. Ces modèles intégrables sont aujourd’hui l’un des meilleurs accès à l’analyse quantitative de l’équation de Kardar, Parisi et Zhang.

Température 0 Température positive Processus markovien en Pitman Matsumoto–Yor petite dimension Processus markovien en O’Connell–Yor O’Connell grande dimension Mesure associée Percolation de dernier Polymère d’O’Connell–Yor passage

Au fil des preuves des résultats ci-dessus s’entremêlent physique statistique, mathématiques financières, grossissements de filtrations, files d’attente, fonctions spéciales et systèmes intégrables, reflétant je l’espère le chemin emprunté par Marc Yor: la variété et la profondeur de son savoir en calcul stochastique ont permis l’émergence d’identités probabilistes plus actuelles que jamais.

1. Lévy, Pitman et Matsumoto–Yor

Soit \( (B_t)_{t\geq 0} \) un mouvement brownien standard et \( S_t=\sup_{0\leq s\leq t}B_s \) son maximum. Un fameux théorème de Paul Lévy assure que \( (S_t-B_t)_{t\geq 0} \) est markovien3 Plus exactement, ce processus a la même distribution que \( (|B_t|)_{t\geq 0} \), un résultat démontré habituellement par l’astuce du principe de réflexion. Peut-on comprendre ce caractère markovien sans cette astuce, strictement grâce au calcul stochastique? Une possibilité consiste à introduire la version exponentielle du processus \( (S_t-B_t)_{t\geq 0} \), \[ X_t^{(\beta)}=\int_0^te^{\beta(B_s-B_t)}\,\mathrm{d} s. \] Par la méthode de Laplace, on retrouve \( S_t-B_t \) à partir de \( \beta^{-1}\log X_t^{(\beta)} \) quand \( \beta \) tend vers l’infini. La formule d’Itô donne \[ \mathrm{d} X^{(\beta)}_t=-\beta X_t^{(\beta)}\,\mathrm{d} B_t+(1+\beta^2 X^{(\beta)}_t/2)\,\mathrm{d} t. \] On conclut immédiatement que \( (X^{\beta}_t)_{t\geq 0} \) est markovien, donc le processus \( (S_t-B_t)_{t\geq 0} \) l’est aussi en faisant tendre \( \beta \) vers l’infini.

Fin de l’histoire? Vraiment pas. Il existe une autre combinaison

linéaire markovienne de \( B \) et \( S \), comme l’a montré Jim Pitman

[e3]:

\[

(2S_t-B_t)_{t\geq 0}\overset{(\mathrm{ loi})}{=}(R_t)_{t\geq 0},

\]

où \( R \) est un processus de Bessel de dimension 3, c’est-à-dire la

distance euclidienne entre l’origine et un point de \( \mathbb{R}^3 \) aux

coordonnées browniennes indépendantes. Le processus \( R \) est aussi

un mouvement brownien de dimension 1 conditionné à rester positif.

Il satisfait l’équation différentielle stochastique \( \mathrm{d} R_t=\mathrm{d}

B_t+R_t^{-1}\,\mathrm{d} t \), en particulier il est markovien. Parmi les

combinaisons linéaires de \( B \) et \( S \), celles de Lévy et Pitman

sont les deux seules ayant cette remarquable propriété

[e20].

Il est tentant de supposer que la version exponentielle de la combinaison linéaire de Pitman, \[ Z_t^{(\beta)}=\int_0^te^{\beta(2 B_s-B_t)}\,\mathrm{d} s \] est également markovienne. Par propriété de scaling du mouvement brownien, on peut restreindre l’étude à \( \beta=1 \). On peut aussi poser la même question lorsque \( B \) est remplacé par sa version avec dérive, \( B^\mu_t=B_t+\mu t \) (le théorème de Pitman admet une extension dans cette direction [e7]). Malheureusement, la formule d’Itô seule ne donne guère d’espoir: \begin{equation}\label{eqn:SDE} \tag{1.1} \mathrm{d} Z_t^{\mu}=-Z_t^{\mu}\,\mathrm{d} B_t+\bigl( e^{ B_t^\mu}+\tfrac{1}{2}Z_t^{\mu}-\mu Z_t^{\mu} \bigr)\,\mathrm{d} t,\quad \mbox{où}\ Z_t^{\mu}=\int_0^t e^{2B_s^\mu-B_t^\mu}\,\mathrm{d} s. \end{equation} La méthode semble échouer, mais bizarrement le résultat demeure.

Les asymptotiques de \( K_0 \) et la propriété de scaling permettent alors de montrer que le générateur de \( \frac{1}{\beta}\log Z_t^{(\beta)} \) converge vers \( \partial_{xx}/2+x^{-1}\partial_x \) sur \( \mathbb{R}_+ \), on retrouve donc le théorème de Pitman. Il existe désormais de nombreuses démonstrations du théorème de Matsumoto–Yor [2], [e18], [e23], y compris une récente interprétation géométrique de ce processus sur des espaces symétriques de grande dimension [e27]. La preuve originelle [3] est esquissée ci-dessous, pour souligner l’extraordinaire diversité des techniques employées.

1er ingrédient: projection d’équation

différentielle stochastique. Soit

\( \mathcal{Z}^{\mu}_t=\sigma((Z_s^\mu)_{0\leq s\leq t}). \) On peut

projeter \eqref{eqn:SDE} sur la filtration \( (\mathcal{Z}^{\mu}_t) \)

(voir par exemple

[e4]),

de facon à obtenir, pour un

certain \( (\mathcal{Z}^{\mu}_t) \)-mouvement brownien \( (\beta_t)_{t\geq

0} \),

\[

\mathrm{d} Z_t^\mu=-Z_t^\mu\,\mathrm{d} \beta_t+\bigl(\tfrac{1}{2}-\mu\bigr)Z_t^\mu\,\mathrm{d} t+\mathbb{E}(e^{B_t^\mu}\mid

(Z_s^\mu)_{0\leq s\leq t})\,\mathrm{d} t.

\]

Ainsi, si \( \mathbb{E}(e^{B_t^\mu}\mid (Z_s^\mu)_{0\leq s\leq t}) \)

ne dépend en vérité que de \( Z_t^\mu \), alors le processus

\( (Z_t^\mu) \) est markovien. Ceci semble peu probable, mais Marc Yor a

rapproché ce problème d’une identité en loi au parfum

semblable.

2ème ingrédient: une identité remarquable motivée par l’actuariat. Il s’agit de l’extension, toujours par Matsumoto et Yor [3] d’un résultat de Daniel Dufresne [e9] concernant les perpétuités. Ce résultat est le théorème 4.1 de l’article de Catherine Donati-Martin et Frédérique Petit dans ce volume: en notant \( A_t^{\nu}:=\int_0^te^{2 B_s^{\nu}}\,\mathrm{d} s \), pour tout \( \mu > 0 \) on a \[\frac{1}{A_\infty^{-\mu}}\overset{\mathrm{(loi)}}{=}2 G_{\mu},\] où \( G_\mu \) désigne une variable aléatoire de loi gamma de paramètre \( \mu \). Daniel Dufresne [e17] a étendu son identité en montrant que pour tout \( t > 0 \) donné, \begin{equation}\label{eqn:DMY} \tag{1.2} \frac{1}{A_t^{-\mu}}\overset{\mathrm{(loi)}}{=}\frac{1}{A_t^{\mu}}+2 G_{\mu} \end{equation} où \( G_\mu \) est indépendant du mouvement brownien \( B \). Cette égalité à temps fixe s’étend aux processus, comme l’ont montré Matsumoto et Yor [3].

3ème ingrédient: grossissement de filtration. La preuve de [3] repose sur la très utile théorie des grossissements de filtration, largement développée par Jeulin [e6] et dont les premiers aspects remontent à Itô [e5]. En particulier, pour un grossissement initial de filtration, on a le résultat suivant [1].

Si \( (\mathcal{F}_t) \) est la filtration naturelle d’un mouvement brownien \( B \) et \( L \) est \( \mathcal{F}_\infty \)-mesurable, on note \( \widetilde{\mathcal{F}_t}=\mathcal{F}_t\vee\sigma(L) \). Pour toute fonction \( f \) raisonnable, soit \[ \lambda_t(f)=\mathbb{E}(f(L)\mid\mathcal{F}_t)=\mathbb{E}(f(L))+\int_0^t\dot\lambda_s(f)\,\mathrm{d} B_s, \] où \( \dot\lambda_f(t) \) est un certain processus prévisible, par représentation des martingales. On peut aussi écrire \( \lambda_t(f)=\int f(x)\lambda_t(\mathrm{d} x) \) pour une certaine famille prévisible de mesures \( (\lambda_t) \). On suppose que \( \dot\lambda_t(f) \) admet le même type de décomposition: \( \dot\lambda_t(f)=\int f(x)\dot\lambda_t(\mathrm{d} x) \), où \( \dot\lambda_t \) est absolument continue par rapport à \( \lambda_t \): \( \dot \lambda_t(\mathrm{d} x)=\varrho(x,t)\lambda_t(\mathrm{d} x) \). Alors si \( (X_t) \) est une \( (\mathcal{F}_t) \)-martingale satisfaisant de bonnes conditions d’intégrabilité, \[ \widetilde X_t:=X_t-\int_0^t\varrho(L,s)\,\mathrm{d}\langle X,B\rangle_s \] définit une \( (\widetilde{\mathcal{F}_t}) \)-martingale.

On laisse au lecteur le soin d’appliquer ce résultat pour montrer que, lorsque \( L=A^{-\mu}_\infty \), le nouveau processus \[ \widetilde B_t=B_t-\int_0^t\biggl(\frac{e^{2B_s^{-\mu}}}{A_\infty^{-\mu}-A_s^{-\mu}}-2\mu\biggr)\,\mathrm{d} s \] est un \( (\widetilde{\mathcal{F}_t}) \) mouvement brownien, indépendant de \( A_{\infty}^{-\mu} \). La résolution de cette équation d’inconnue la fonction \( B \) donne \[ B_t-\mu t=\widetilde B_t+\mu t-\log(1+\widetilde A_t^{(\mu)}/A_\infty^{-\mu}) \] pour tout \( t\geq 0 \). En appliquant \( f\mapsto \int_0^te^{2f(s)}\,\mathrm{d} s \) à ces deux fonctions on obtient, pour tout \( t\geq 0 \), \[ \biggl(\frac{1}{A_t^{-\mu}}\biggr)_{t\geq 0}=\biggl(\frac{1}{\widetilde A_t^{(\mu)}}+\frac{1}{A_\infty^{-\mu}}\biggr)_{\!t\geq 0}. \] Ceci conclut la preuve de \eqref{eqn:DMY}, car \( \widetilde B \) est indépendant de \( A_\infty^{-\mu} \), de distribution voulue grâce à Dufresne.

4ème ingrédient: une équation stochastique fonctionnelle. On peut donc dériver \eqref{eqn:DMY} en \( t \) pour obtenir, conjointement avec la valeur en \( +\infty \), \[ \biggl(\biggl(\frac{1}{(Z_t^{-\mu})^2}\biggr)_{\!t\geq 0},\frac{1}{A_\infty^{-\mu}}\biggr)\overset{\mathrm{ (loi)}}{=} \biggl(\biggl(\frac{1}{(Z_t^{\mu})^2}\biggr)_{\!t\geq 0},2 G_\mu\biggr). \] En particulier, \( (Z_t^{-\mu}))_{t\geq 0} \) est indépendant de \( A_\infty^{-\mu} \).

Soit désormais \( X \) une variable aléatoire de loi celle de \( \exp(B_t^{-\mu}) \) conditionnellement à \( \mathcal{Z}_t^{-\mu} \) et \( Z_t^{-\mu}=z \). En utilisant l’indépendance précédente et la décomposition élémentaire \[ A_\infty^{-\mu}=e^{B_t^{-\mu}}Z_t^{-\mu}+(e^{B_t^{-\mu}})^2\int_t^\infty e^{2(B_s^{-\mu}-B_t^{-\mu})}\,\mathrm{d} s, \] on obtient facilement une équation fonctionnelle stochastique satisfaite par \( X \): \[ (2 G_\mu)^{-1}X^2+z\, X\overset{\mathrm{ (loi)}}{=}(2 G_\mu)^{-1}, \] où \( G_\mu \) et \( X \) sont indépendants. La résolution de cette équation fonctionnelle pemet d’obtenir \[ \mathbb{E}(e^{B_t^{-\mu}}\mid (Z_s^{-\mu})_{s\leq t})=(K_{\mu+1}/K_\mu)(1/Z_t^{-\mu}). \] Des manipulations de fonctions de Bessel–Macdonald concluent alors la preuve du théorème de Matsumoto–Yor pour une dérive négative, résultat étendu à tout \( \mu \) par prolongement analytique, par exemple.

2. Percolation de dernier passage et mouvement brownien de Dyson

Les connections entre problèmes de plus court (ou long) chemin en dimension deux et valeurs extrêmes de valeurs propres de matrices aléatoires sont apparues dans [e12], où Baik, Deift et Johansson ont montré le résultat suivant. Soit \( \ell(N) \) la longueur de la plus longue sous-suite croissante d’une permutation uniforme de \( [\![ 1,N]\!] \). Alors pour tout réel \( t \) \begin{equation}\label{TW1} \tag{2.1} \lim_{N\to\infty}\mathbb{P}\biggl(\frac{\ell(N)-2\sqrt{N}}{N^{1/6}}\leq t\biggr)=\mathrm{ F}_\mathrm{ TW}(t), \end{equation} où \( \mathrm{ F}_\mathrm{ TW} \) est la fonction de répartition de la loi de Tracy et Widom, qui peut s’exprimer à l’aide des solutions d’équations de Painlevé II [e11].

Cette loi est apparue originellement dans un contexte de matrices aléatoires. Soit en effet \( H_N \) une matrice hermitienne de taille \( N\times N \), telle que \( (H_N)_{ii} \), \( \sqrt{2}\mathbb{R}e(H_N)_{ij} \) et \( \sqrt{2}\Im(H_N)_{ij} \) (\( i > j \)) sont gaussiennes indépendantes, de variance \( 1/N \). Ce modèle de matrices aléatoires introduit par Wigner est naturel, il est essentiellement uniquement caractérisé par l’indépendance des entrées et l’invariance par conjugaison unitaire. Si on ordonne les valeurs propres de \( H_N \), \( \lambda_1\leq \dots\leq \lambda_N \), alors on a aussi la convergence \begin{equation}\label{TW2} \tag{2.2} \lim_{N\to\infty}\mathbb{P}(N^{2/3}(\lambda_N-2)\leq t)=\mathrm{ F}_\mathrm{ TW}(t). \end{equation} Cette occurrence de la même loi dans un problème de plus court chemin \eqref{TW1} et de matrices aléatoires \eqref{TW2} a été depuis vérifiée dans de nombreux autres exemples (par exemple ce lien est prouvé dans [e13] pour un modèle plus réaliste de plus long chemin sur \( \mathbb{Z}^2 \)).

Il semble fructueux de rechercher une extension temporelle aux liens ci-dessus. Par exemple, le modèle dynamique classique de matrice aléatoire gaussienne suivant fut introduit dans [e2]: chaque entrée de la matrice hermitienne \( H_N \) est désormais un mouvement brownien complexe correctement normalisé, les valeurs propres restent ordonnées (\( \lambda_i(t) < \dots < \lambda_N(t) \) pour tout \( t > 0 \)) et satisfont l’équation différentielle stochastique autonome suivante, le mouvement brownien de Dyson: \[ \mathrm{d}\lambda_k(t)=\frac{\mathrm{d} B_k(t)}{\sqrt{N}}+\frac{1}{N}\sum_{i\neq k}\frac{1}{\lambda_k(t)-\lambda_i(t)}\,\mathrm{d} t, \] où \( B_1,\dots B_N \) sont des mouvements browniens indépendants. Cette dynamique de \( \boldsymbol{\lambda}=(\lambda_1,\dots,\lambda_N) \) coincide avec celle de mouvements browniens indépendants conditionnés à demeurer dans \( C_N=\{\boldsymbol{\lambda}\in\mathbb{R}^N:\lambda_1\leq\dots\leq\lambda_N\} \): le générateur infinitésimal est (à changement d’échelle près) \[ \frac{\Delta}{2}+\nabla\log h\cdot\nabla \] où \( h(\boldsymbol{\lambda})=\prod_{1\leq i < j\leq N}(\lambda_i-\lambda_j) \) est harmonique dans \( C_N \). Existe-t-il un modèle dynamique de percolation de dernier passage de loi \( (\lambda_N(t))_{t\geq 0} \)?

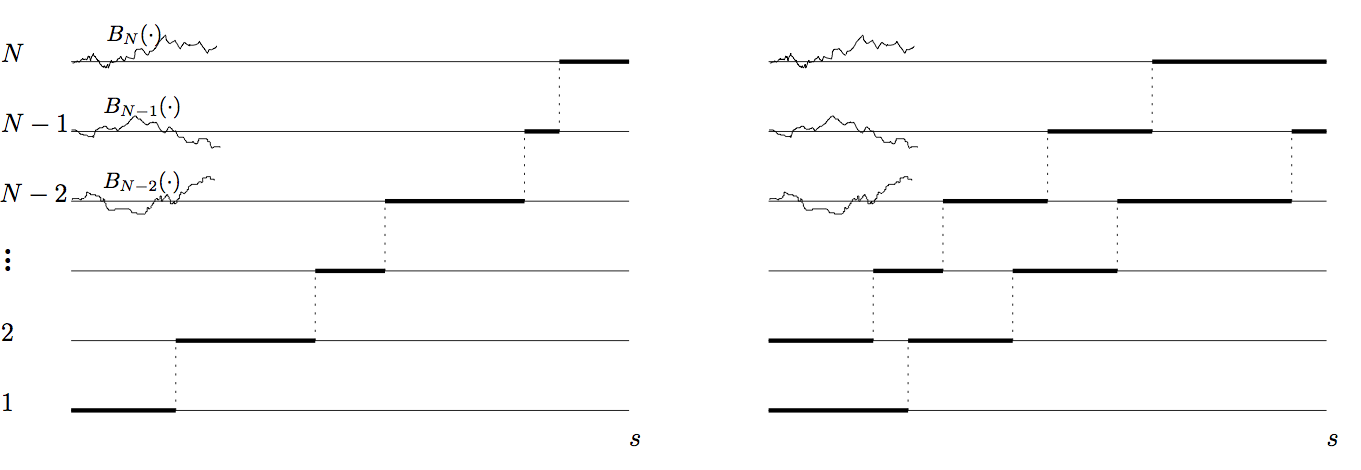

Pour exhiber un tel modèle, considérons de nouveau \( B_1(t), \dots,B_N(t), t\geq 0 \) une collection de \( N \) mouvements browniens indépendants, dont les accroissements sont notés \( B_k(s,t)=B_k(t)-B_k(s) \). La variable aléatoire \begin{equation}\label{eqn:prob} \tag{2.3} M_t^N=\max_{0\leq s_1\leq \dots\leq s_{N-1}\leq t}(B_1(s_1)+B_2(s_1,s_2)+\dots+B_N(s_{N-1},t)) \end{equation} représente la solution d’un problème d’optimisation du type dernier passage: le plus long chemin entre \( (0,0) \) et \( (t,N) \) pour un marcheur dont les seuls pas autorisés sont discrets vers le nord, pour un coût nul, ou continus vers l’est, pour un coût gaussien infinitésimal.

Pour \( t \) fixé, les variables aléatoires \( M_t^N \) et \( \lambda_t^N \) sont identiquement distribuées, comme l’ont montré Baryshnikov [e15], Gravner, Tracy and Widom [e16]. La version dynamique de ce résultat apparaît simultanément dans les travaux de Bougerol et Jeulin [e19] (dans un contexte de chambres de Weyl plus général) et ceux d’O’Connell et Yor [6]. À l’occasion de leur étude, ces derniers ont introduit une version du problème \eqref{eqn:prob} à température arbitraire, décrite dans la prochaine partie.

Auparavant, pour énoncer leur résultat à température zéro, on aura besoin des transformations suivantes. Pour toutes fonctions càdlàg sur \( \mathbb{R}_+ \) nulles à l’origine, on définit \[ (f\otimes g)(t)=\inf_{0\leq s\leq t}(f(s)+g(t)-g(s)),\quad (f\odot g)(t)=\sup_{0\leq s\leq t}(f(s)+g(t)-g(s)). \] En l’absence de parenthèses, l’ordre des opérations est de gauche à droite (par exemple \( f\odot g\otimes h=(f\odot g)\otimes h \)). On définit aussi la transformée \( \Gamma_2(f,g)=(f\otimes g,g\odot f) \) et ses itérés: \[ \eqalign{ \Gamma_k(f_1,&\dots,f_k) \cr& =\bigl(f_1\otimes f_2\otimes\dots\otimes f_k, \Gamma_{k-1}( f_2\odot f_1,f_3\odot(f_1\otimes f_2),\dots,f_k\odot(f_1\otimes\dots\otimes f_{k-1}) ) \bigr)} \] Si \( \Gamma_N({\mathbf B})_1 \) désigne la première composante de \( \Gamma_N({\mathbf B}) \), obtenue lorsque \( f_1=B_1,\dots, f_N=B_N \) sont des mouvements browniens indépendants issus de 0, alors \[ \Gamma_N({\mathbf B})_1(t)=\min_{0\leq s_1\leq\dots\leq s_{N-1}\leq t}(B_1(s_1)+B_2(s_1,s_2)+\dots+B_N(s_{N-1},t)). \] Par symétrie, \( -\Gamma_N({\mathbf B})_1 \) est distribué comme le processus \( M^N \).

Ce résultat correspond, quand \( N=2 \), au théorème de Pitman. En effet, d’un côté \( R:=(\lambda_2-\lambda_1)/\sqrt{2} \) est un mouvement brownien conditionné à rester positif, i.e. un processus de Bessel en dimension 3. D’un autre côté, un calcul donne \[ \Gamma_2(f_1,f_2)_2-\Gamma_2(f_1,f_2)_1=2m-x \] où \( x=f_2-f_1 \) et \( m(t)=\max_{0\leq s\leq t} x(s) \).

La preuve du théorème repose sur la maîtrise et l’approfondissement de résultats de files d’attente. On se donne \( \mathrm{ N}_1,\dots,\mathrm{ N}_N \) les fonctions de comptage de processus de Poisson indépendants sur \( \mathbb{R}_+ \), d’intensités respectives \( \mu_1 < \dots < \mu_N \). O’Connell et Yor ont montré le résultat suivant.

La version Poisson (O’Connell–Yor [6]) La loi conditionnelle de \( \mathrm{ \mathbf N}=(\mathrm{ N}_1,\dots,\mathrm{ N}_N) \) sachant \( \mathrm{ N}_1(t)\leq \dots\leq \mathrm{ N}_N(t)) \) pour tout \( t\geq0 \) est la même que la loi, inconditionnelle, de \( \Gamma_N(\mathrm{ \mathbf N}) \).

On retrouve les liens entre mouvement brownien de Dyson et percolation de dernier passage quand \( \mu_1,\dots,\mu_N \) convergent vers une même intensité, puis en appliquant le théorème de Donsker.

Pour comprendre le résultat ci-dessus concernant les processus de Poisson, regardons le cas \( N=2 \), lié aux files d’attente de type \( M/M/1 \). Celles-ci sont construites à partir de deux processus de Poisson \( A \) et \( S \) sur \( \mathbb{R} \) d’intensités respectives \( 0 < \lambda < \mu \). On note \( \chi(t)=\chi(0, t] \) pour tout processus ponctuel \( \chi \). Soit \begin{align*} Q(t)&=\sup_{s\leq t}(A(s,t]-S(s,t])_+,\quad t\in\mathbb{R},\\ D(s,t]&=A(s,t]+Q(s)-Q(t). \end{align*} En termes de file d’attente, le processus \( A \) représente les arrivées, \( S \) le service, \( Q \) le nombre de clients dans la queue et \( D \) le processus des départs. Le théorème de Burke [e1] est le résultat suivant.

Théorème de Burke. \( D \) est un processus de Poisson d’intensité \( \lambda \).

Une preuve de ce résultat est très simple et repose sur la réversibilité de \( Q \): celle-ci implique que la loi de \( (A,D) \) est la même que celle de \( (\overline{D},\overline{A}) \), où on définit \( \overline{\chi}(s,t)=\chi(-t,-s) \). En particulier, \( \overline{D} \) est un processus de Poisson d’intensité \( \lambda \), donc \( D \) aussi. O’Connell et Yor ont trouvé l’extension suivante, simple et très utile, où l’on note \( U=S-D \) le processus de service non utilisé et \( T=A+U \).

Extension du théorème de Burke. (O’Connell–Yor [6]) Les processus \( D \) et \( T \) sont des processus de Poisson indépendants d’intensités respectives \( \lambda \) et \( \mu \).

En effet, pour \( Q \) donné, \( U \) est un processus de Poisson d’intensité \( \mu \) sur \( \{t: Q(t)=0\} \). Si \( V \) est indépendant de \( U \) conditionnellement à \( Q \), Poisson d’intensité \( \mu \) sur \( \{t: Q(t)\neq0\} \), alors \( N=U+V \) est Poisson d’intensité \( \mu \) sur \( \mathbb{R} \) indépendant de \( Q \). Le couple \( (A,S) \) est fonction de \( (Q,N) \): \( (A,S)=f(Q,N) \). Alors par construction \( (\overline{D},\overline{T})=f(\overline{Q},\overline{N}) \). Par réversibilité de \( Q \) et \( N \), \( (\overline{D},\overline{T}) \) a la même loi que \( (A,S) \), donc \( (D,T) \) aussi.

L’extension du théorème de Burke donne une preuve limpide de la version Poisson du théorème, quand \( N=2 \): la loi de \( (A(t),S(t))_{t\geq 0} \), étant donné \( A(t)\leq S(t) \) pour tout \( t\geq0 \), est la même que celle de \( (D(t),T(t))_{t\geq 0} \) sachant \( Q(0)=0 \). Mais si \( Q(0)=0 \), alors \( (D(t),T(t))=\Gamma_2(A,S)(t) \) pour tout \( t\geq 0 \). De plus les accroissements de \( A \) et \( S \) sont indépendants, donc \( (\Gamma_2(A,S)(t))_{t\geq 0} \) est indépendant de \( Q(0) \). La loi de \( (A(t),S(t))_{t\geq 0} \) étant donné \( A(t)\leq S(t) \) pour tout \( t\geq0 \) est donc la même que celle, inconditionnelle, de \( (\Gamma_2(A,S)(t))_{t\geq 0} \).

L’extension du théorème de Burke donne donc en particulier une version Poisson du théorème de Pitman, ainsi qu’une preuve élémentaire de ce dernier.

La preuve de la version Poisson pour \( N \) général repose sur une récurrence et des arguments semblables à ceux ci-dessus.

3. Le polymère d’O’Connell–Yor

Les polymères dirigés en milieu aléatoire furent introduits par Huse et Haley [e8]. Ils ont une direction dite temporelle imposée et sont libres de bouger dans les autres dimensions. Le poids de Boltzmann donne la probabilité de retrouver le polymère dans une certaine configuration, il s’exprime à l’aide d’un hamiltonien qui dicte l’énergie d’une trajectoire \( \pi \): \[ \mathrm{d} \mathbb{P}_\mathrm{ Q}(\pi)=\frac{1}{Z^{(\beta)}_\mathrm{ Q}}e^{\beta H(\pi)}\,\mathrm{d} \mathbb{P}_0(\pi), \] où \( \beta \) est la température inverse, \( \mathbb{P}_0 \) une mesure sur les chemins indépendante du hamiltonien \( H \) et des aléas qui le définissent. L’indice Q mentionne qu’il s’agit d’une loi de type quenched, c’est-à-dire dépendant du choix du milieu aléatoire.

Le croisement des résultats de Matsumoto–Yor et d’O’Connell–Yor suggère que certains modèles de polymères, à température arbitraire, pourraient s’interpréter comme composantes de diffusions markoviennes de dimension finie. Cette idée fut renforcée par la découverte d’analogues de la propriété de Burke [5] dans le cas de modèles de type Matsumoto–Yor. En particulier, dans [5] O’Connell et Yor introduisent le modèle de polymère avec fonction de partition \[ Z^{(N,\beta)}_t=\int_{0 < s_1 < \dots < s_{N-1} < t}e^{\beta(B_1(s_1)+B_2(s_1,s_2)+\dots+B_N(s_{N-1},t))}\,\mathrm{d} s_1\dots\mathrm{d} s_{N-1}, \] où \( B_1,\dots, B_N \) sont des mouvements browniens indépendants. Parmi les nombreux résultats concernant ce modèle, les asymptotiques de l’énergie libre (\( \lim_{N\to\infty}N^{-1}\log Z^{(N,\beta)}_t \)) peuvent être calculées [5], [e22], ainsi que ses fluctuations [e30]. Pour comprendre ses fluctuations jointes en \( t \), peut-on interpréter ce polymère comme coordonnée d’un processus de Markov explicite, de façon similaire à la partie précédente (\( \beta=\infty \))?

Neil O’Connell a récemment apporté une belle réponse à cette question: les identités en loi de Marc Yor n’ont pas fini d’être étendues et influentes. Pour décrire le résultat principal de [e24], on définit au préalable \( \phi \), un chemin nord/est comme une application croissante et surjective de \( [0,t] \) and \( [\![ 1,N]\!] \), dont les sauts ont lieu à des instants \( s_1 < s_2 < \dots < s_{N-1} \). On utilise l’abréviation \[ E(\phi)=B_1(s_1)+B_2(s_1,s_2)+\dots+B_N(s_{N-1},t) \] et on peut imposer \( \beta=1 \) sans perte de généralité, par scaling brownien. Le polymère d’O’Connell–Yor correspond à la première coordonnée (\( n=1 \)) du modèle \[ Z^{(N)}_{n,t}=\int_{D_n(t)}e^{\sum_{i=1}^n E(\phi_i)}\,\mathrm{d} \phi_1\dots\mathrm{d}\phi_n, \] où \( D_n(t) \) est l’ensemble des \( n \)-uplets de chemins \( (\phi_1,\dots,\phi_n) \) disjoints, démarrant à \( (0,1),\dots,(0,n) \) et finissant en \( (t,N-n+1),\dots,(t,N) \). La mesure \( \mathrm{d} \phi_1\dots\mathrm{d}\phi_n \) est la mesure de Lebesgue sur le domaine euclidien \( D_n(t) \).

On définit alors \[ X_{n,t}^N=\log\biggl(\frac{Z_{n,t}^N}{Z_{n-1,t}^N}\biggr). \]

Le polymère d’O’Connell–Yor est donc obtenu via une transformée de Doob du mouvement brownien. Il est impossible dans cette note de souligner de façon complète l’influence de ces modèles de polymères (en particulier leur caractère markovien). Voici néanmoins quelques avancées significatives très récentes que l’on peut situer dans la généalogie de Matsumoto–Yor.

- Le polymère d’O’Connell–Yor converge, après une bonne normalisation, vers la solution de l’équation KPZ au sens Hopf–Cole, c’est-à-dire le logarithme de la solution de l’équation de la chaleur stochastique (avec comme condition initiale un Dirac) [e29].

- Cette convergence a ainsi permis de montrer que la solution de l’équation de Kardar Parisi et Zhang (toujours au sens précédent, avec une condition initiale spécifique) hérite de la relation d’absolue continuité du processus d’O’Connell par rapport à la mesure de Wiener [e26].

- Chhaibi [e25] a généralisé le théorème précédent à une grande classe de groupes de Lie. Pour cette théorie générale qui implique transformation de Pitman géométrique, théorie des représentations et cristaux géometriques, voir [e21], [e25].

- Rider et Valkó ont entrepris l’extension des résultats de Dufresne, Matsumoto et Yor pour des processus matriciels de type Wishart [e28].